开yun体育网

出品:新浪财经上市公司讨论院

作家:君

9月26日,TOP TOY精采向联交所递交上市肯求,摩根大通、瑞银集团、中信证券担任其联席保荐东说念主。

据招股书透露,TOP TOY规划将本次召募资金用于丰富多元化IP矩阵、深刻世界市集的全渠说念布局、品牌建筑、阔绰者互动及营销规划、提高供应链实力和强化全进程数字化才智、营运资金及一般企业用途。

连年来,TOP TOY的事迹迎来突飞大进的发展,收入及净利润连年立异高,但光鲜得益单背后掩饰多重隐忧。

一方面,TOP TOY的销售收入高度依赖授权IP开垦居品及外采居品,两项统统占到总收入的接近100%。授权IP虽可平直使用,却受限于授权年限与非独家性,难以撑合手高订价。而自有IP居品的销售限度仅数百万元,对举座事迹的孝顺近乎不错忽略不计,原创才智较泡泡玛特显赫掉队。

另一方面,TOP TOY的销售结构中,经销商的占比最高。TOP TOY通过经销商进行销售的居品,在售价上体现为按照出厂价证实收入而非按照零卖价证实销售收入,导致其毛利率进一步掉队,不足泡泡玛特的一半水平。

同期,经销商手里的库存,扫数权属于经销商而非Top Toy。从表面上说,Top Toy有向经销商压库存的才智和空间。更为要津的是,TOP TOY的最大经销商为母公司名创优品。

如果说泡泡玛特是构建了一个安定IP六合的“文娱公司”,那么Top Toy更像是一家潮玩宏构店的买手,能否复刻前者的成本听说,从当今情况来看恐不太乐不雅。

收入高度依赖授权IP 外采比重朝上一半

字据弗若斯特沙利文,TOP TOY是中国限度最大、增速最快的潮玩聚合品牌,居品矩阵涵盖手办、3D组装模子及搪胶毛绒等。

2025年7月,TOP TOY完成由新加坡主权钞票基金Temasek淡马锡领投的计策融资,投后估值飙升至13亿好意思元,折合港元约102亿。

纵脱递表,母公司名创优品合手有TOP TOY约86.9%的股份;叶国富、杨云云配偶通过多少离岸合手股主体(MiniInvestment、YGF MC、YGF Development、YYY MC及YYY Development)合手盛名创优品63.5%的股份,并连同名创优品组成公司的一组控股推动。

2020年景为叶国富布局潮玩赛说念的紧迫节点。往常12月11日,泡泡玛特港股上市引爆行业热度,仅一周后,TOP TOY世界首家潮玩梦工场店便在广州正佳广场开业,首三天销售额即破百万元。

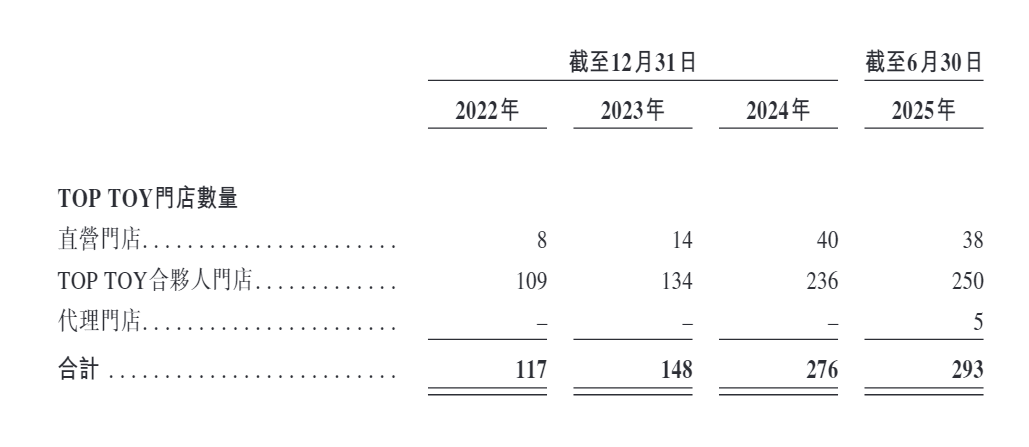

五年来,TOP TOY国内门店数目马上增长,2022年国内门店数目打破100家达到117家,2024年净增多124家达到272家,是门店数目增长最快的一年。从门店布局看,TOP TOY主要开在北京、上海、广州、深圳、成齐等80多座城市的100多个主要中枢商圈,这亦然潮玩主要阔绰群体的地方地。

TOP TOY首席施行官孙元文在本年3月份世界品牌计策发布会上曾暗示,本年TOP TOY国内门店数目将增多100家,预测年底国内门店数目将增至380到400家。在改日五年,TOP TOY将遮蔽世界100个国度中枢商圈,开设1000家门店,并连合产业高低游建设“中国潮玩出海定约”,全面报复国外市集。

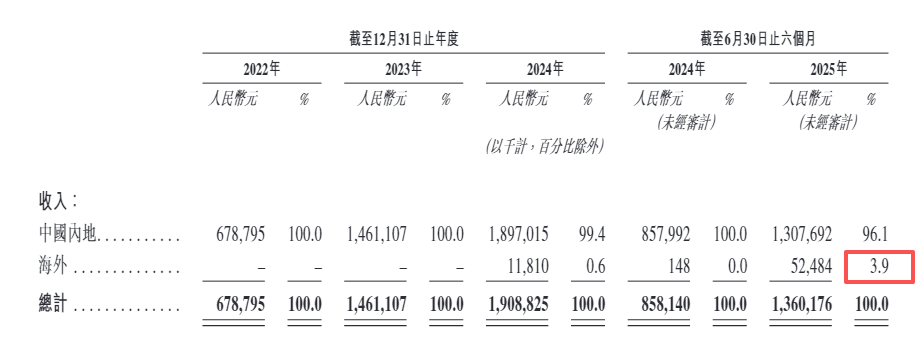

门店拓展是TOP TOY事迹高速增长的要津能源,收入由2022年的6.79亿元增多至2024年的19.09亿元,复合年增长率为67.7%,并由2024年上半年的8.58亿元增多至2025年上半年的13.6亿元,同比增速达58.51%。评释期内,经诊疗净利润分别为-3820万元、2.13亿元、2.94亿元及1.8亿元,呈逐年快速增长态势。

TOP TOY的出海布局始于2024年末,往常国外收入仅为1181万元。2025年上半年,其国外收入激增至5248.4万元,占总收入的3.9%。纵脱2025年9月19日,TOP TOY领有299家门店,并已在国外开设15家门店,遮蔽泰国、马来西亚、印度尼西亚、日本等市集。

在8月份名创优品事迹会上,创举东说念主叶国富初次系统发达“国际IP+自有IP”双轮开动计策,直言:“泡泡玛特的事迹极度好,咱们看了也极度兴盛。事迹好说明两点,第一阔绰者买单,第二成本市集买单,可见潮玩市集在中国刚刚崛起。”

值得详确的是,现阶段TOP TOY与泡泡玛特在生意模式方面存在施行互异,前者定位为“潮玩聚合零卖商”,后者则是“自有品牌零卖商”。

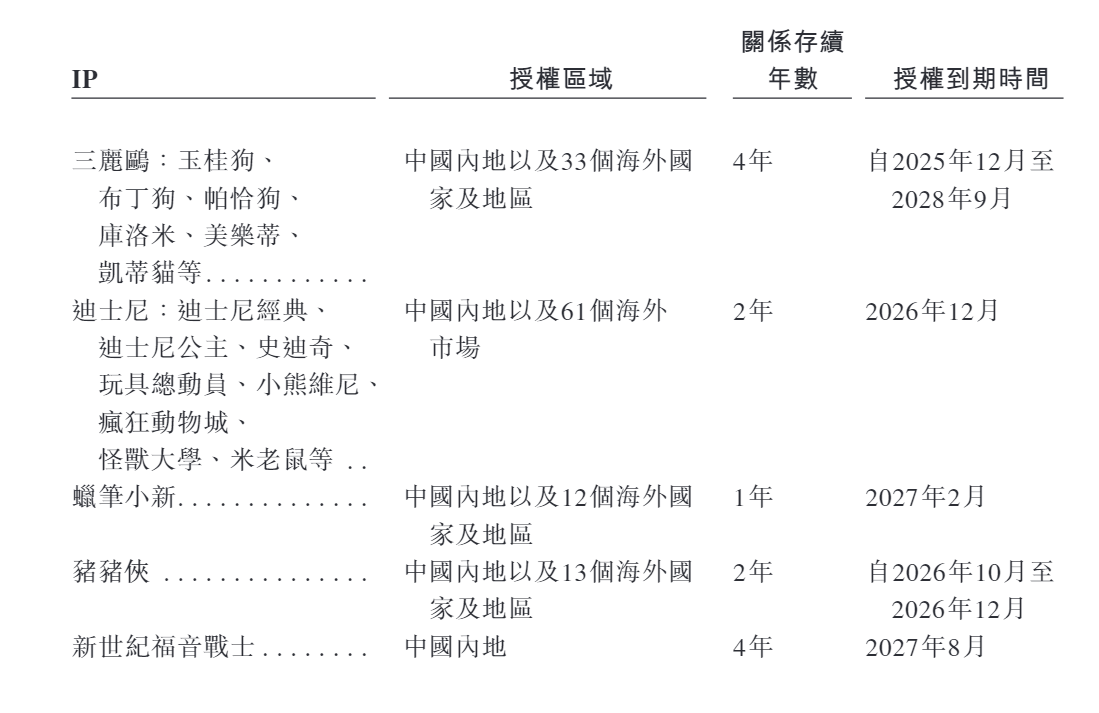

建设于今,TOP TOY依旧高度依赖授权IP,其数目、收入金额均远高于自有IP。纵脱递表,TOP TOY领有17个自有IP及43个授权IP,其中的9个自有IP于本年8月通过收购赢得。

2024年及2025年上半年,TOP TOY自有IP开垦的居品,分别达成收入680万元、610万元,对公司举座事迹的孝顺真实不错忽略不计;同期,授权IP分别达成收入8.89亿元、6.15亿元,遥远占据者公司收入的半壁山河。

除销售自主开垦(含授权及自有IP)的居品之外,TOP TOY仍有朝上一半的收入来自外采居品。评释期内,外采居品的销售收入分别占同期总收入的60.4%、46.4%、50.9%及52.8%。

业内东说念主士指出,连年来潮玩市集格外火爆,IP问题是该行业浩大存在的共性问题。自有IP开垦成本与难度显赫高于授权IP;而迪士尼、Hello Kitty等授权IP虽可平直使用,却受限于授权年限与非独家性,难以撑合手高订价。如泡泡玛特,早期依赖授权IP,后因Dimoo、Cry Baby等自有IP毛利更高转向自研。

2025年上半年,泡泡玛特授权IP开垦的居品及外采居品的销售收入统统只占总收入的11.9%。对TOP TOY而言,这一比重近乎100%,自有IP开垦的居品对收入的孝顺尚不足1%。

综上所述,泡泡玛特与TOP TOY在打造原创IP方面的才智有着一丈差九尺,后者更像是一家宏构店的买手,品牌护城河相对较浅,容易堕入同质化竞争。如果无法孵化出具有市集号令力的自有IP,TOP TOY遥远利润空间和议价才智可能会受到限度。

跟着TOP TOY的上市,其与泡泡玛特之间的“深层竞争”将全面升级。一方面,是渠说念的贴身肉搏,两边在一线中枢商圈将火器再会;另一方面,是世界化布局的重复,TOP TOY规划改日国外售售占比过半,平直挑战已先行出海的泡泡玛特。

母公司是最大经销商 盈利才智、流动性显赫掉队

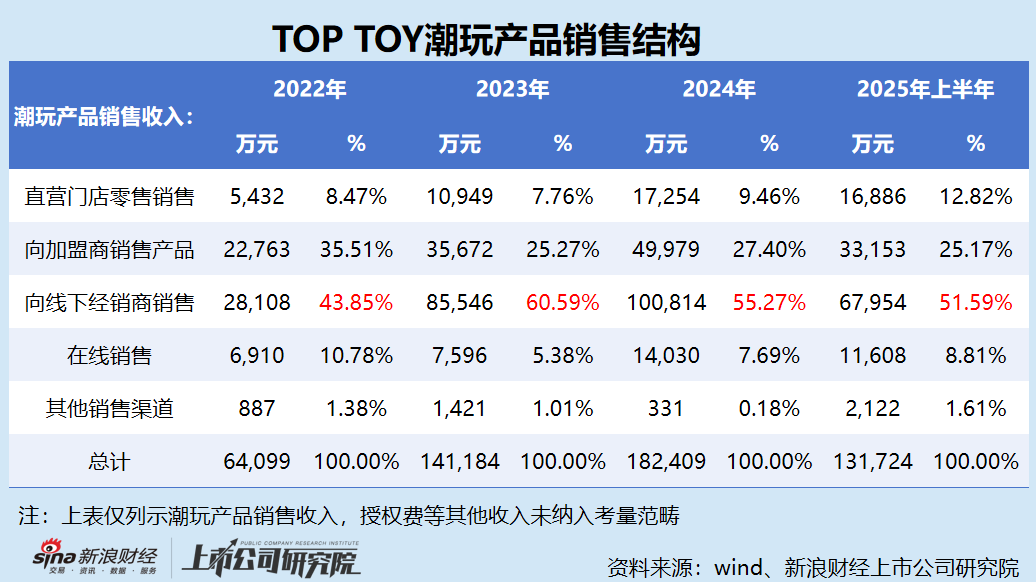

TOP TOY的销售模式按渠说念可鉴识为线上(天猫、京东、抖音、拼多多等)及线下两大类,后者可进一步细分为直营门店零卖销售、向加盟商销售居品及向线下经销商销售三条业务线。

顾名想义,直营门店即Top Toy我方开设的门店,包括旗舰店、主流门店和快闪店。纵脱2025年6月30日,Top Toy直营门店数目为38家,较岁首减少2家;上半年,直营门店销售收入1.69亿元,占总收入的12.4%,占潮玩居品销售收入的12.82%。

向加盟商销售商品,即通过加盟商(招股书称之为Top Toy联合东说念主)建设的门店向客户销售商品。与一般加盟模式不同的是,Top Toy的加盟商负责门店开设参加,并向其支付惩办筹商费,但不承担存货惩办。加盟商开设的门店库存,扫数权归Top Toy扫数,加盟商不承担库存的资金成本和可能的存货耗费。相应地,加盟店的销售收入,由加盟商和Top Toy进行分红。

2025年上半年,Top Toy通过加盟商销售的收入占总收入的25.2%,不外,加盟店的店均销售收入(收入除以期初和期末店铺数目的平均数)为136万元,远低于自营店433万元的水平。

Top Toy的销售结构里,占比最大的是线下经销商,2025上半年,线下经销商产生的收入占公司总收入的51.6%,2023年最高曾达到58.5%。

所谓线下经销商,是指第三方零卖商,同样是大型连锁销售集聚商。Top Toy和经销商的结算形状,与加盟商不同。加盟商门店的库存属于Top Toy,即加盟商门店卖出商品给最终顾主,Top Toy才证实收入(字据其与加盟商的销售收入分红比例策画)。

但经销商的结算则是按照“卖给经销商”的模式,即Top Toy向经销商销售居品,经销商再卖给最终顾主。经销商手里的库存,扫数权属于经销商而非Top Toy。从表面上说,Top Toy有向经销商压库存的才智和空间。

纵脱2025年6月30日,Top Toy共有53家线下经销商,其中最大的是母公司名创优品。评释期内,名创优品经销的比例分别为6.8%、53.5%、48.3%及45.5%,如果分母改为向线下经销商销售产生的收入,名创优品的比例更高,分别达到88.91%、91.34%、91.53%及91.11%。

从上述收入结构不错看出,Top Toy的计算严重依赖于母公司名创优品,而在自有销售汇聚会,则以加盟为主,自营为辅。

Top Toy的销售模式可谓一把双刃剑,削减销售开支的同期,也裁汰了盈利空间。

一方面,加盟商和经销商——主若是母公司名创优品,承担了大齐的表外售售用度。评释期内,Top Toy的销售用度率分别为21.94%、10.40%、10.58%及11.76%,远低于同期泡泡玛特的销售用度率(31.86%、31.82%、28.00%及23.01%)。

另一方面,通过经销商进行销售的居品,在售价上体现为按照出厂价证实收入而非按照零卖价证实销售收入,导致其盈利空间被显赫压缩。评释期内,Top Toy的毛利率分别为19.9%、31.4%、32.7%及32.4%,而泡泡玛特的毛利率则高达57.49%、61.32%、66.79%及70.34%,约是Top Toy同期毛利率的2~3倍,且呈逐年快速增长态势。

值得一提的是,除盈利才智显赫掉队外,Top Toy的流动性也较泡泡玛特落伍一大截。

评释期内,Top Toy的资产欠债率分别为127.93%、121.30%、107.90%及106.03%,遥远方于资不抵债场合。纵脱2025年6月30日,Top Toy的流动比率、速动比率分别为1.11及0.6,后者已跌破表面安全值。

同期,泡泡玛特的资产欠债率分别为18.82%、21.95%、26.80%及32.44%,财务健康情景精熟。纵脱2025年6月30日,泡泡玛特的流动比率、速动比率分别为3.01及2.63,远高于Top Toy。

Top Toy深陷依赖授权IP、外采占比过半、母公司名创优品为最大经销商等多重风险,行为潮玩买手,能否复刻泡泡玛特的成本听说?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察开yun体育网